下载App

下载App

- 重磅!央行、金融监管总局、中央汇金集体发声

- 2025年3月SMM金属产量数据发布

- 美方威胁进一步对华加征50%关税 商务部回应:中方坚决反对 将坚决采取反制措施

- 【4.8锂电快讯】机构分析中国车企受美关税影响有限|各国继续抗衡美关税

- 花旗:将0-3个月铜和铝价预估分别下调至8000美元/吨和2200美元/吨

- 商务部召开美资企业圆桌会 特斯拉等20余家企业代表参会

- 智利Codelco第一季度铜产量增加 董事长乐观看待需求长期前景

- 已超两百家!A股公司密集回应“关税冲击” 多数称影响有限

- 金价下跌提供了绝佳买入时机!高盛维持年底3300美元目标价预期

- 宝钢入主一年后 山东钢铁一季度减亏九成|财报解读

-

04-08 11:43 展开【4月8日SMM金属现货价格|铜价|铝价|铅价|锌价|锡价|镍价|钢铁|废金属|稀土|小金属|新能源|光伏】今日,1#电解铜(山东)现货报价下跌1010元/吨,2#低铋锑锭现货报价上涨2000元/吨.....其余金属现货报价情况如下.... (详情)

-

04-08 11:28 展开今日华北地区1#电解铜现货对当月合约平水~升60元/吨,均价升水30元/吨,较上一交易日涨30元/吨,成交价格73300-73610元/吨,均价73455元/吨较上一交易日跌1005元/吨,市场观望情绪较强。

-

04-08 11:12 展开【SMM快讯】SMM4月8日讯,SMM10-12%高镍生铁(出厂价)价格范围为1017~1025元/镍点,均价较前一工作日下调3元/镍点,较SMM8-10%高镍生铁(出厂价)升水5元/镍点。SMM10-12%印尼高镍生铁(到港含税)价格范围为1018~1026元/镍点,均价较前一工作日下调2.5元/镍点,较SMM12-14%印尼高镍生铁(到港含税)贴水5.5元/镍点。SMM高镍生铁指数当日报价为1022.79元/镍点,较前一工作日下调3.28元/镍点,环比上一工作日跌幅0.32%;SMM低碳高镍生铁指数当日报价为1031.6元/镍点,较前一工作日下调3.3元/镍点。

-

04-08 10:55 展开据SMM数据显示,3月铜管企业开工率为85.23%,环比增加14.95个百分点,同比减少0.74个百分点。2025年4月铜管预计开工率为85.81%,环比增加0.58个百分点,同比减少0.72个百分点。据产业在线数据显示,4月空调内销排产较去年同期内销实际增长9.1%,出口增长7.5%。4月因受关税影响,出口不确定性增加,外销增速弱于内销;铜管企业表示3月底对4月排产预期较满,若铜价超预期回落则订单将有所增加。

-

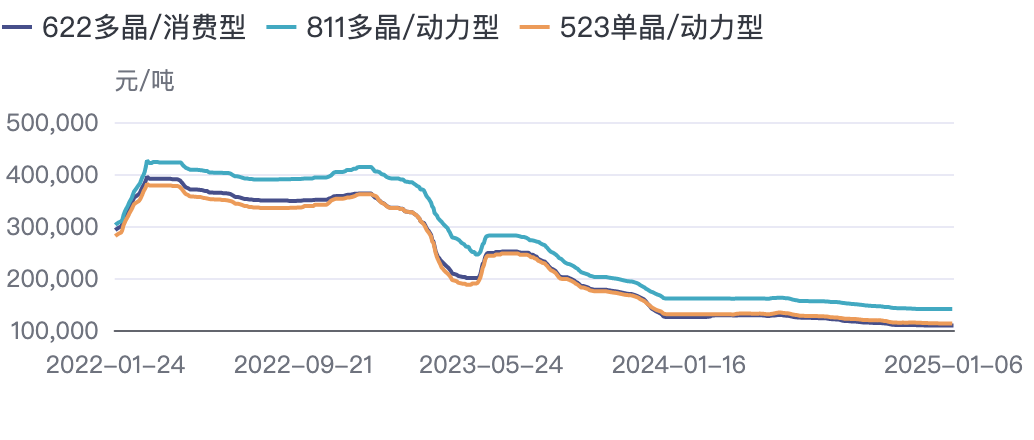

04-08 10:43 展开【SMM日评:4月8日碳酸锂现货价格持续下行】 SMM电池级碳酸锂指数价格72456元/吨,环比上一工作日下跌242元/吨;电池级碳酸锂7.08-7.40万元/吨,均价7.24万元/吨,环比上一工作日下跌200元/吨;工业级碳酸锂6.995-7.095万元/吨,均价7.045万元/吨,环比上一工作日下跌200元/吨,碳酸锂现货成交价格重心持续下移。宏观情绪拖拽碳酸锂现货价格大幅下跌。市场成交情况略有增多,但尚未达到活跃程度。下游材料厂考虑后续价格变动趋势,当前主持观望态度。上游锂盐厂挺价情绪依旧,鲜有成交。结合后续供需情况,其大幅过剩格局难以扭转,预计碳酸锂现货价格仍存一定下跌趋势。

-

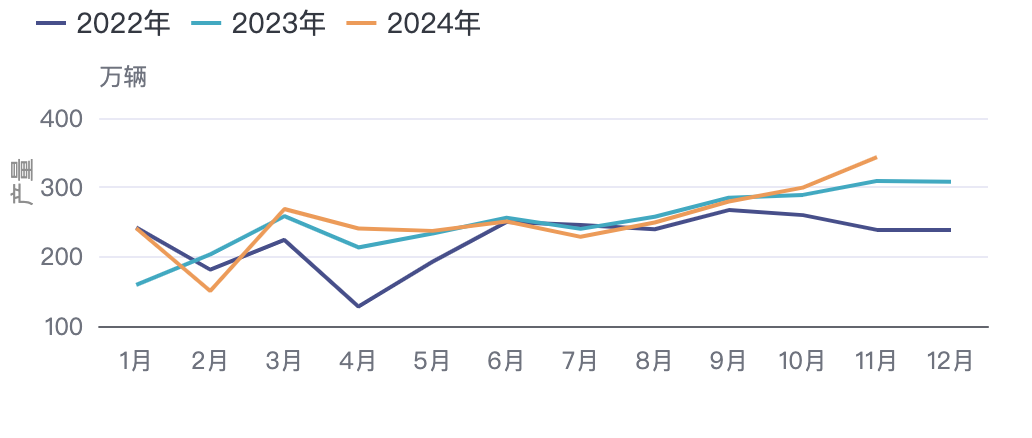

04-08 10:40 展开【3月份装载机销量同比增长12.9%】 据中国工程机械工业协会统计数据显示,2025年3月份,装载机主要制造企业销售各类装载机13917台,同比增长12.9%;其中国内销量8168台,同比增长23.2%;出口量5749台,同比增长0.95%。 2025年1-3月,共销售各类装载机30567台,同比增长14.8%;其中国内销量16379台,同比增长24.7%;出口量14188台,同比增长5.21%。2025年3月销售电动装载机2802台( 3吨以下23台,3吨56台,5吨1816台,6吨772台,7吨129台,8吨4台,滑移装载机2台)。

-

04-08 10:34 展开【SMM华东工业硅价格走低】4月8日,SMM华东不通氧553#在9900-10000元/吨;通氧553#在10100-10200元/吨;521#在10400-10600元/吨;441#在10500-10600元/吨;421#在10800-11100元/吨;421#有机硅用在11400-11800元/吨;3303#在11400-11600元/吨。昆明、黄埔港、天津、四川、上海地区部分硅价小幅走弱。西北、新疆硅价暂稳。97硅今日价格同样暂稳。

-

04-08 10:33 展开【不锈钢盘价】4月8日青山集团开出4月份圆钢现货价格及5月份期货价格。304圆钢φ65-130现货价格13030元/吨,跌200元/吨,304圆钢φ65-130期货价格13030元/吨。

-

04-08 10:27 展开近日,上汽通用五菱在其“2025技术进化日”活动中,向公众展示了其最新的科技成果。活动的主角,无疑是五菱汽车最新推出的神炼电池4.0。 上汽通用五菱技术中心负责人刘昌业在活动现场透露,为了响应消费者对电池安全与智能化日益增长的需求,五菱团队经过不懈努力,成功研发出神炼电池4.0。这一创新成果不仅融合了主流的800V与CTB,更在智能无线BMS、AI能量管理以及智能温控方面实现了突破。

-

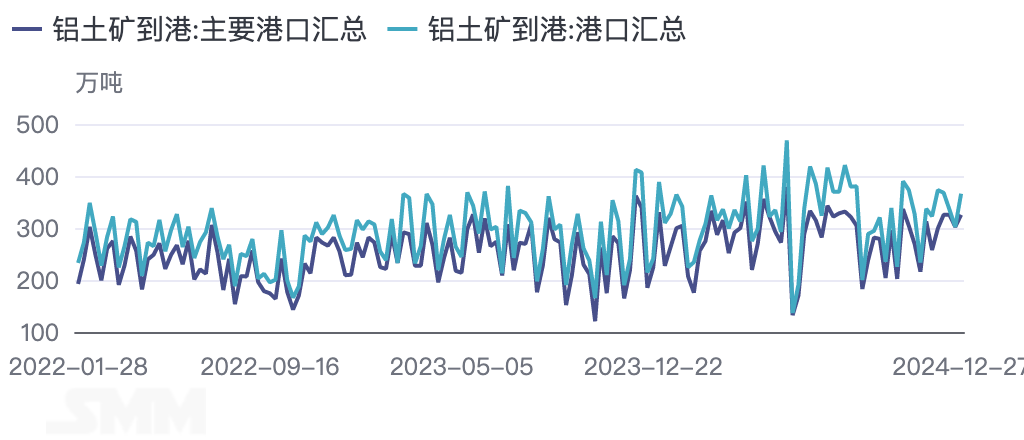

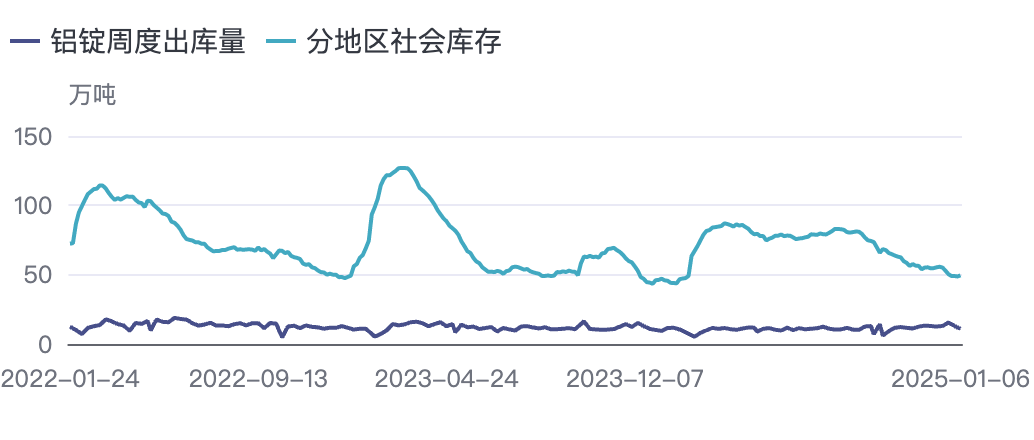

04-08 10:10 展开据SMM统计,4月8日广东铝锭库存25.70万吨;无锡铝锭库存26.00万吨;巩义铝锭库存11.88万吨,三地库存共计63.58万吨,较上一交易日减少0.72万吨。SMM预计,进入4月上半月,尽管清明假期后首日略有累库,但国内铝锭库存将大概率延续去库趋势不变,4月中旬可能回落至70-75万吨左右。

-

04-08 09:59 展开【美国贸易战对国内高纯石英砂的影响】关于贸易战高纯石英砂的影响,SMM了解目前美国地区为我国石英坩埚用高纯石英内层砂的主要来源,每年贸易量接近4万吨。由于贸易战的影响,对于从美国进口的石英砂的价格或将受到关税的影响提高,从而形成国内坩埚成本上升的隐患,此外亦有国产砂适当替代进口砂作为代生产的可能性,国内石英砂成交情况有望转好,建议关注4月国内进口砂贸易商报价的变化。

-

04-08 09:36 展开【固态电解质实现年出货量1700吨!】2024年全球固态电解质出货量约0.17万吨,主要来自于中国市场。EVTank预计随着半固态电池和固态电池的逐步产业化,预计到2030年全球固态电解质的出货量将达到21万吨,总体市场规模将达到366.2亿元。 白皮书指出,从不同技术路线占比来看,聚合物电解质和氧化物电解质主要用于当前半固态电池,硫化物和卤化物主要用于未来全固态电池,少部分用于半固态电池掺杂使用。 2024年中国聚合物和氧化物电解质出货量占比超过98%,少量使用硫化物和卤化物。 EVTank预计随着全固态电池的逐步产业化,硫化物电解质的出货量占比会逐步提升,预计到2030年,硫化物电解质的总体出货量占比将达到29.5%。其中,在全固态电池电解质中,硫化物电解质的市场份额将达到65%。

-

04-08 09:35 展开【中国工程机械工业协会:一季度挖掘机销量61372台】 据中国工程机械工业协会4月8日对挖掘机主要制造企业统计,2025年3月销售各类挖掘机29590台,同比增长18.5%。其中国内销量19517台,同比增长28.5%;出口量10073台,同比增长2.87%。 2025年1—3月,共销售挖掘机61372台,同比增长22.8%;其中国内销量36562台,同比增长38.3%;出口24810台,同比增长5.49%。2025年3月销售电动挖掘机15台(6吨以下3台,10至18.5吨级1台,18.5至28.5吨级9台,40吨及以上2台)。

-

04-08 09:34 展开【宁德时代又成立多家新公司!】近日,时代小桔(东莞)新能源科技有限公司(简称“东莞时代小桔”)正式成立,法定代表人陈冠宁,注册资本2000万元人民币。 东莞时代小桔的经营范围包含新能源汽车电附件销售;新能源汽车整车销售;智能控制系统集成;电池销售;智能输配电及控制设备销售;新能源汽车换电设施销售;集中式快速充电站;充电桩销售;电动汽车充电基础设施运营;充电控制设备租赁;蓄电池租赁等。

-

04-08 09:30 展开【总投资1.08亿元新能源汽车废旧动力电池综合利用项目落地陕西】日前,宝鸡市千阳县人民政府与深圳州辉新能源科技有限公司签订战略合作协议,引进总投资1.08亿元的新能源汽车废旧动力电池综合利用项目。 该项目规划占地22亩,分两期建设。其中,一期投资6000万元,建设周期12个月,建成后预计年产值2.1亿元,年税收贡献1436万元,可带动就业200人。该项目聚焦废旧动力电池回收、拆解及资源化利用,建成后将打造集环保、科技、循环利用于一体的新能源产业链 西安市汽车产业链供应链联盟相关负责人认为,近年来,陕西新能源汽车产业快速发展,新能源汽车废旧动力电池的高效回收和利用成为当务之急。要解决好电池回收利用问题,必须在全省范围内建设一批规范化的新能源汽车废旧动力电池回收利用企业,以“互联网+回收”模式,构建规范化的回收渠道,实现产业良性发展。此次新能源汽车废旧动力电池综合利用项目落地陕西,将对规范陕西新能源汽车废旧动力电池回收渠道和回收网络产生推动作用,对于推动新能源汽车产业进一步做大做强有重要意义。

-

04-08 09:21 展开【2025年神行系列出货占比将翻倍,宁德时代急需第四代磷酸铁锂】4月3日,宜昌邦普时代新能源有限公司(以下简称“宜昌邦普时代”)总投资56亿元的第四代磷酸铁锂项目开工。 该项目拟建3条国内单体产能最大的磷酸铁锂产线,每条产线年产能15万吨,总计45万吨/年,采用第四代磷酸铁锂技术(压实密度高于2.6g/cm),可适配铁锂系快充动力电池,如宁德时代神行电池、比亚迪二代刀片电池。2025年开年业内分析则是直接指出,宁德时代神行电池+比亚迪二代刀片的需求将超过80万吨。目前,宜昌邦普时代已经覆盖“磷矿—原料—前驱体—正极材料—电池回收”闭环。

-

04-08 09:18Codelco预计今年第一季度的产量略高于2024年同期,即使在2月份智利全国性停电影响产量后,仍保持生产指导。

-

04-08 09:15 展开【安徽美芯申请新能源汽车用锂电池相关专利,提高隔膜粘结性和耐热性】2025年4月7日,国家知识产权局信息显示,安徽美芯新材料有限公司申请一项名为“新能源汽车用锂电池复合隔膜、制备工艺及浆料混合装置”的专利,专利摘要显示,本发明公开了新能源汽车用锂电池复合隔膜、制备工艺及浆料混合装置,包括PE基膜和涂布膜,所述基膜的表面设置有涂布膜,所述涂布膜包括浓度为20%~50wt%的陶瓷浆料、浓度为6%~30wt%的PAA浆料制成,其余为酸性去离子水;所述陶瓷浆料包括无机粉体、分散剂、润湿剂、粘结剂、增稠剂,其余为酸性去离子水;所述PAA浆料包括PAA、分散剂、润湿剂、增稠剂、粘结剂,其余为酸性去离子水。本申请将陶瓷浆料与PAA浆料在酸性条件下进行一定比例的混合,实现一次涂敷的同时提高隔膜的粘结性和耐热性。

-

04-08 09:11 展开【亿纬锂能大圆柱电池实现规模化应用 成宝马供应商】中国动力电池企业亿纬锂能在新能源汽车领域取得新进展。公司副总裁、电池系统研究院院长江吉兵在电动汽车百人会透露,其大圆柱电池已装车超5万台,并保持零安全事故记录。目前,亿纬锂能已与多家国内主机厂达成合作,并成为宝马新时代车型的电池供应商。亿纬锂能深耕圆柱电池领域二十年,凭借技术积累选择大圆柱电池路线。该电池因制造工艺复杂(如激光焊接精度需达微米级)、量产难度高,曾被行业认为量产难度极大。公司通过自主研发无极耳低阻抗技术,优化焊接工序,并建立全流程质量监控体系,实现单体缺陷率“十亿分之一”标准。2021年初,亿纬锂能启动宝马大圆柱电池研发项目,2022年成为其首发供应商。2024年2月,宝马宣布将量产装车大圆柱电池,亿纬锂能预计年内启动供货。

-

04-08 09:09 展开【英国放宽电动汽车转型规定 应对美关税冲击】4月7日,英国政府宣布,为帮助本国汽车制造业顺利过渡至电动化,将放宽对企业逐年销售电动车比例的强制性要求。尽管2030年禁售新燃油车的目标仍将维持,但企业可在多个年度之间灵活调整电动车销售占比,以避免高额罚款。与此同时,英国首相斯塔默承诺将不合规罚款从1.5万英镑下调至1.2万英镑,并投入23亿英镑用于购车税收减免及充电设施建设。部分英国小型制造商如阿斯顿·马丁和迈凯伦将被允许在2030年后继续生产燃油车,一些混动车型也可销售至2035年。此举被视为对美国总统特朗普新宣布的25%汽车进口关税的回应。

历史价格

如何获得SMM价格?

敬爱的SMM价格用户:

SMM长期本着公正中立的原则打造中国金属现货定价平台。我们有近百名分析研究团队每日奋战在行业第一线,与市场交易者密切联系,排除干扰,选取有效信息形成价格。目前已有500多个价格被行业广泛认可和使用。SMM价格不仅被矿山、冶炼、加工及终端消费科学管理客户作为结算依据,大幅降低交易成本,而且还被运用诚信服务在盯市,内部考核,财务规划,风险评估等方面,这是我们莫大的荣幸和欣慰! SMM价格由上海有色网制作、发布,并拥有所有合法权益,上海有色网投入巨大人力物力财力保障SMM价格数据生产和运行,未经书面授权,不允许任何人以任何形式(包括但不限于通过任何机器人、蜘蛛、截屏等程序或设备)进行使用、出租、出借、分发、展示、复制、修改、链接、转载、汇编、发表、出版、抓取、监视、引用或创造相关衍生作品。 大家如需在公司网站,内部系统,软件系统等处使用SMM价格,请致电021-31330333。

-- 联系有惊喜大礼包哦 --

| 名称 | 价格范围 | 均价 | 涨跌 | 单位 | 日期 |

| SMM 1#电解铜 |

未登录

|

|

|

元/吨 | 04-08 |

|

SMM 1#电解铜升贴水

对沪期铜当月合约

|

未登录

|

|

|

-- | 11:00 |

| SMM 广东1#电解铜 |

未登录

|

|

|

元/吨 | 04-08 |

|

SMM 广东1#电解铜升贴水

对期货当月合约

|

未登录

|

|

|

-- | 10:15 |

| SMM鹰潭1#电解铜 |

未登录

|

|

|

元/吨 | 04-08 |

| SMM鹰潭1#电解铜升贴水 |

未登录

|

|

|

-- | 11:30 |

|

洋山铜溢价(仓单)

QP4月

|

未登录

|

|

|

美元/吨 | 04-08 |

|

洋山铜溢价(提单)

QP5月

|

未登录

|

|

|

美元/吨 | 04-08 |

|

进口铜精矿指数(周)

CIF到岸价

|

未登录

|

|

|

美元/干吨 | 04-03 |

| SMM鹰潭8mm铜杆加工费(月度) |

未登录

|

|

|

元/吨 | 03-31 |

|

SMM A00铝

仓库自提指导价

|

未登录

|

|

|

元/吨 | 04-08 |

|

SMM A00铝升贴水

仓库自提指导价

|

未登录

|

|

|

-- | 10:15 |

|

SMM A00铝(佛山)

仓库自提指导价

|

未登录

|

|

|

元/吨 | 04-08 |

| SMM铝合金ADC12 |

未登录

|

|

|

元/吨 | 04-08 |

|

A356铝合金

无锡仓库自提成交价

|

未登录

|

|

|

元/吨 | 04-08 |

|

SMM 1#铅锭

仓库自提指导价

|

未登录

|

|

|

元/吨 | 04-08 |

|

再生精铅

厂库自提指导价

|

未登录

|

|

|

元/吨 | 04-08 |

| SMM 0#锌锭 |

未登录

|

|

|

元/吨 | 04-08 |

| SMM 0#锌锭溢价(广东) |

未登录

|

|

|

元/吨 | 04-08 |

|

Zn50内蒙古国产TC(周)

冶炼厂到厂成交价

|

未登录

|

|

|

元/金属吨 | 04-03 |

|

Zamak3锌合金

以SMM0#锌为基准的加工费

|

未登录

|

|

|

元/吨 | 04-08 |

|

SMM 1#电解镍

仓库自提成交价

|

未登录

|

|

|

元/吨 | 04-08 |

|

SMM电池级硫酸镍指数

银行承兑,到厂含税

|

未登录

|

|

|

元/吨 | 04-08 |

|

SMM 1#锡

仓库自提指导价

|

未登录

|

|

|

元/吨 | 04-08 |

|

电解钴

送到成交价

|

未登录

|

|

|

元/吨 | 04-08 |

|

硫酸钴

送到成交价

|

未登录

|

|

|

元/吨 | 04-08 |

|

电池级碳酸锂

送到成交价

|

未登录

|

|

|

元/吨 | 04-08 |

|

2#低铋锑锭

工厂或仓库自提成交价

|

未登录

|

|

|

元/吨 | 04-08 |

|

SMM电池级硫酸锰指数

银行承兑,出厂含税

|

未登录

|

|

|

元/吨 | 04-08 |

|

精铟

仓库自提成交价

|

未登录

|

|

|

元/千克 | 04-08 |

- 今日铜价

- 今日废铜回收价格

- 长江现货铜价

- LME伦敦铜价

- 铝锭价格今日铝价

- 长江现货铝锭价格

- LME铝价

- 废钢回收价格

- 今日铅价格

- 废铝价格

- 今日锌价格

- 今日锡价格

- 不锈钢价格

- 今日镍价格最新行情

- 光伏价格

- 多晶硅价格

- 贵金属价格

- 今日黄金价格

- 长江铜价

- 长江铝价

- 今日白银价格

- 今日钢材价格

- 螺纹钢价格

- 铁矿石价格

- 焦炭价格

- 铝合金价格

- 今日锑价格

- 锌合金价格

- 长江有色镁锭价格

- 稀土价格

- 铅蓄电池价格

- 长江有色锑价格

- 碳酸锂最新价格

- 电线电缆价格

- 铝期货

- 镍期货

- 国际金价

- 长江有色金属价格行情

- 半导体材料价格

- 伦敦镍期货实时行情

- 国际铜价

- 最新伦铜期货行情

- 期货行情

- 废不锈钢价格

- 硫酸铜价格

- 长江有色锡价格

- 长江有色钴价格

- 铜期货

- 金属硅价格

- 长江现货铅价

- 氧化铝价格

- 今日钢铁价格

- 硅钢价格

- 铜矿价格

- 石油焦价格

- 硅石价格

- 长江有色锰价格

- 电解铜价格

- 烧碱价格

- 今日长江镍价格

- 长江现货锌价格

- 今日长江硅价格