...loading

徽商期货工业硅、碳酸锂周报

徽商期货1页2023-08-14 08:45:55

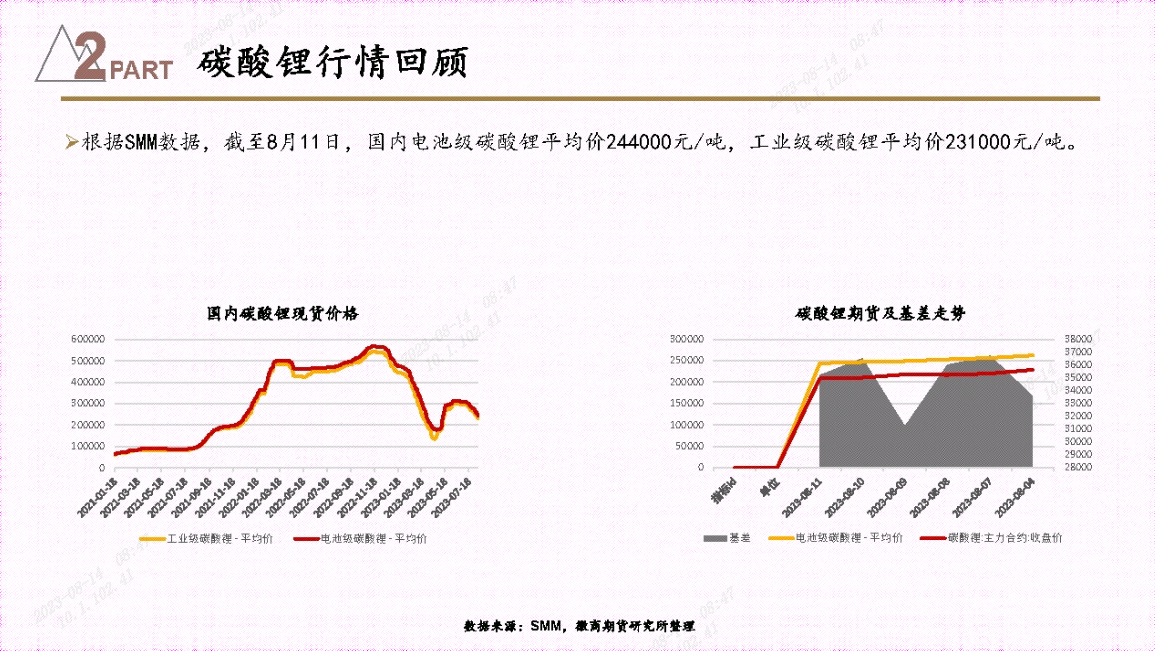

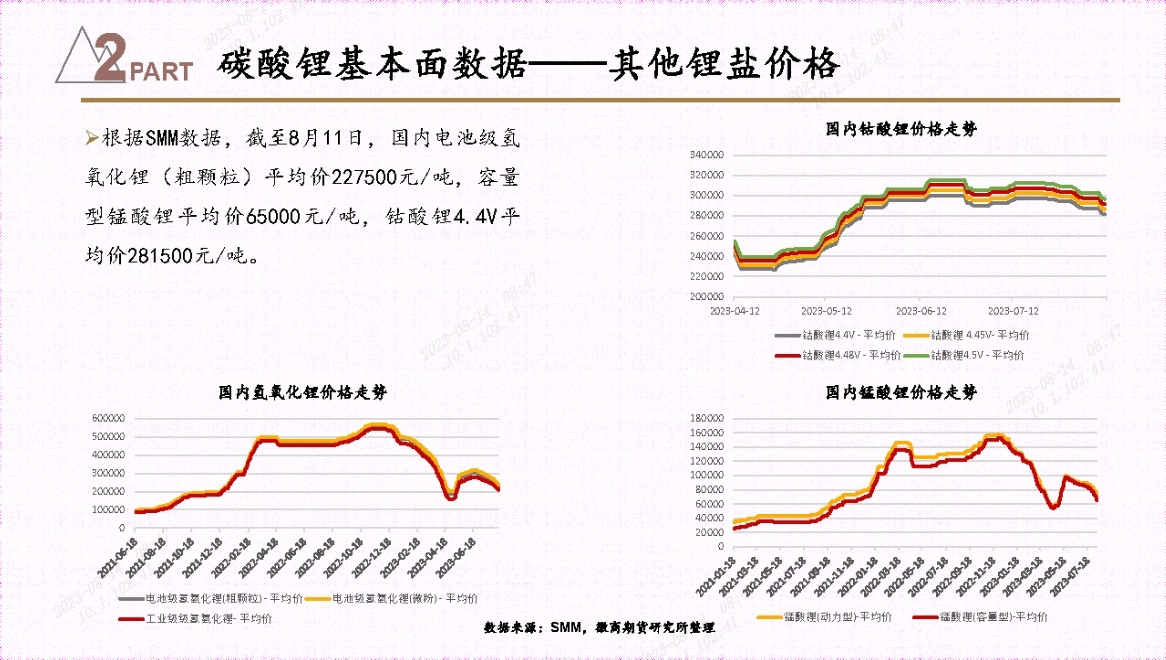

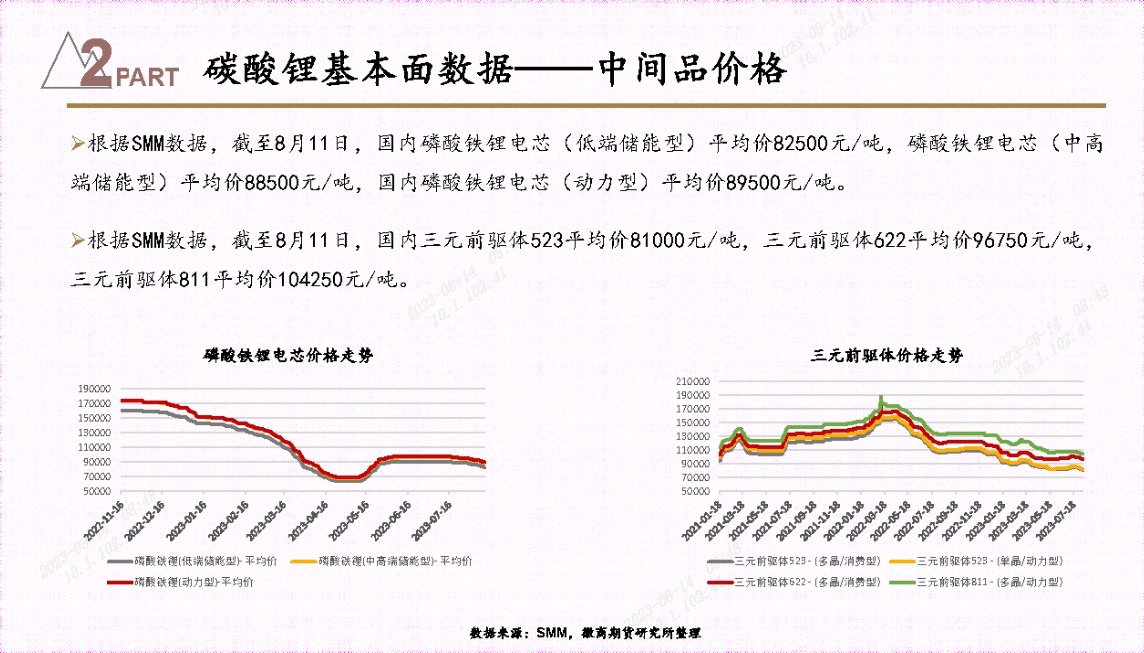

碳酸键观点:本周碳酸理价格延续下行。由于上游库存偏高,理盐厂产量波动不大,因此现货市场流通较为充足。同时伴随鲤价的下行,下游采购越发谨慎,需求端未见明显起色。上游方面,鲤云母及鲤辉石价格均走弱,云母供应端稳中提升,除了江西地区外的供应也少量增加,鲤辉石则是由于碳酸理价格下行导致治炼厂亏损。下游方面,磷酸铁鲤企业鲤盐库存充足,补库意愿较差且生产积极性一般,下游电芯厂持续观望提货不积极。综合来看,由于市场短暂供大于求的影响,下游多逢低刚需补库,并且目前业者多看空后市,因此采购压价态势不减,后市仍需关注下游采购补库的实际需求量。

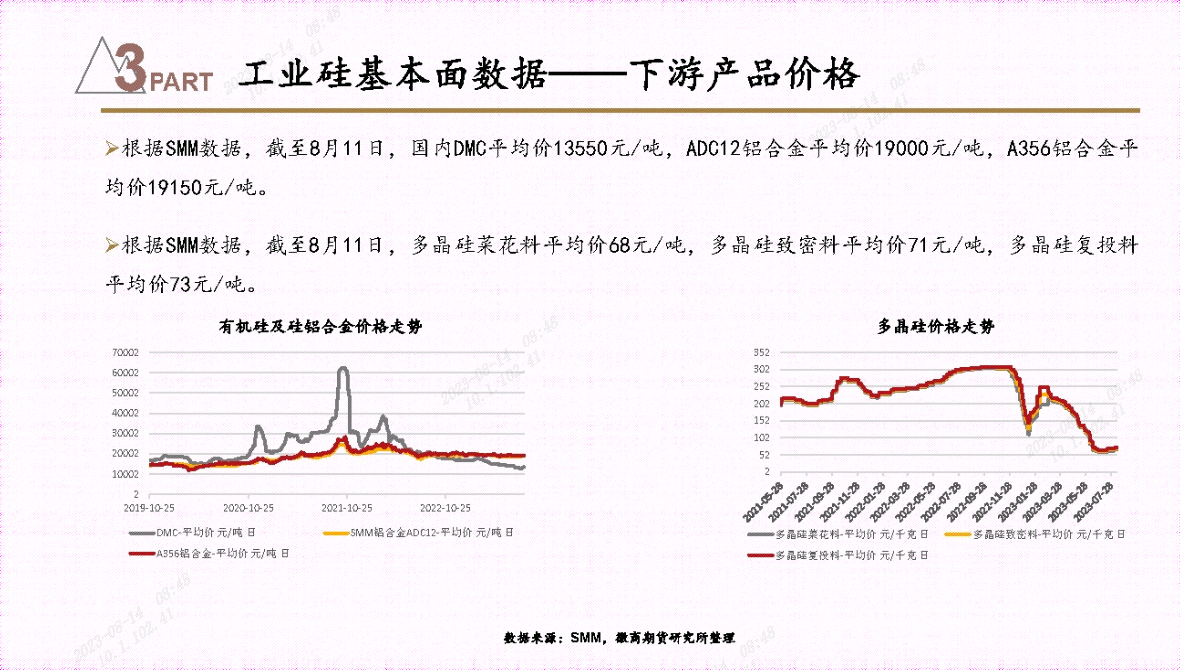

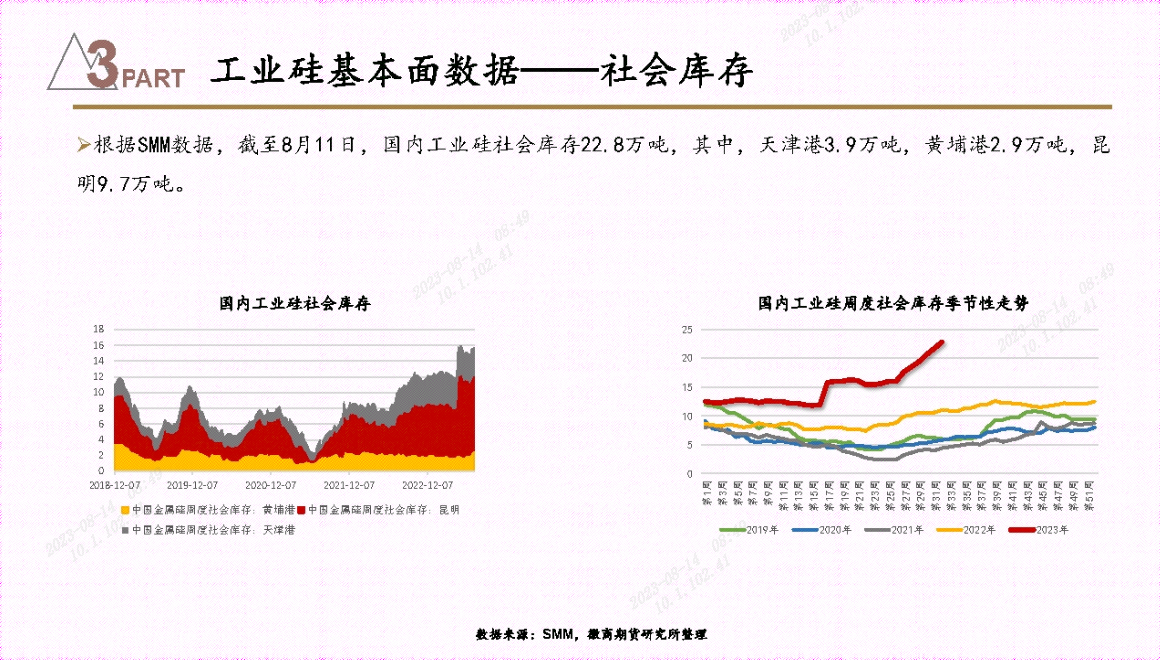

工业硅观点:雨季来临云南在 6 月下旬至 7 月初批量复产,开工率翻倍提升至 80%附近,月产量环比增幅 4 万余吨,云南硅企大面积复产带动全国开工率上行。另外两个主产区新疆及四川出现不同程度减量.新疆主因大厂减产技改带动开工率下行,四川主因部分地区限电及大运会限产导致部分产量阶段性停产。进入 8 月份,云南开工率已至高位,四川受影响产能陆续恢复,新疆大厂加快检修进度有复产计划,疆内其余部分停产产能也计划复产,新增产能方面,协鑫新疆及东方希望宁夏工业硅项目在 7-8 月份陆续试生产,整体来看 8 月份供应稳中有增,或增加至 30 万附近。

公司声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着上海有色网赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为上海有色网对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与021-3133 0333联系处理。

作者最新报告

徽商期货碳酸锂、工业硅周度走势分析

2023-09-11

【徽商期货月报】碳酸锂:需求偏弱,静待下游补库

2023-09-05

徽商期货碳酸锂、工业硅周度走势分析

2023-09-04

徽商期货 新能源(碳酸鲤、工业硅)周报

2023-08-28

徽商期货工业硅、碳酸锂周报

2023-08-14

相关研究报告

更多瑞达期货研究院硅铁周报20250124

01-27

瑞达期货研究院工业硅周报20250124

01-27

瑞达期货沪锡周报20250124

01-27

瑞达期货沪镍不锈钢周报20250124

01-27

瑞达期货沪锌周报20250124

01-27

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved