...loading

宏源碳酸锂周报:盐厂积极复产,成本支撑下移20231106

宏源期货23页2023-11-06 15:45:01

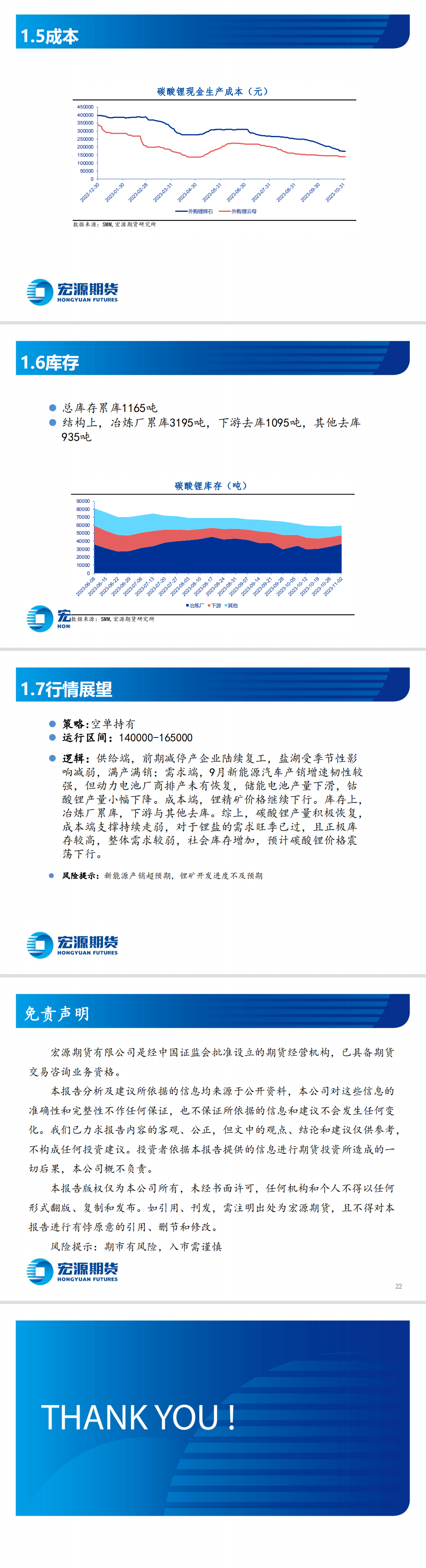

逻辑:供给端,前期减停产企业陆续复工,盐湖受季节性影响减弱,满产满销;需求端,9月新能源汽车产销增速韧性较强,但动力电池厂商排产未有恢复,储能电池产量下滑,钴酸锂产量小幅下降。成本端,锂精矿价格继续下行。库存上,冶炼厂累库,下游与其他去库。综上,碳酸锂产量积极恢复, 成本端支撑持续走弱,对于锂盐的需求旺季已过,且正极库存较高,整体需求较弱,社会库存增加,预计碳酸锂价格震荡下行。

风险提示:新能源产销超预期,锂矿开发进度不及预期

公司声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着上海有色网赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为上海有色网对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与021-3133 0333联系处理。

作者最新报告

宏源镍不锈钢周报:印尼镍产业政策存不确定性20241112

2024-11-14

宏源碳酸锂周报:警惕供需增速不匹配20240513

2024-05-15

宏源锌周报:利好持续,锌价持续高位运行20240513

2024-05-15

宏源贵金属月报20240508:美国财政部二季度净发债量或环比减少

2024-05-08

宏源期货有色金属月报_锌:供给收缩及需求好转预期下,锌价高位运行20240508

2024-05-08

相关研究报告

更多瑞达期货研究院硅铁周报20250124

01-27

瑞达期货研究院工业硅周报20250124

01-27

瑞达期货沪锡周报20250124

01-27

瑞达期货沪镍不锈钢周报20250124

01-27

瑞达期货沪锌周报20250124

01-27

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved