...loading

金九银十,行情可期-新能源产业链周报

申银万国期货12页2024-08-29 15:08:40

- 光伏产业链:供应方面,北方产区开工较为稳定,而南方产区在亏损压力下有减产计划。需求方面,多晶硅行业利润压缩殆尽,市场库存有待消化,当前仍有多家企业有检修停产计划,对工业硅的采购需求或将进一步减少;硅铝合金市场仍处在需求淡季,行业开工率偏低,仅采购刚需少量工业硅,备货积极性不强;本周 DMC 价格较上周上涨 150 元/吨,单体厂库存压力有所减轻,部分厂商停产检修,单体价格小幅探涨。

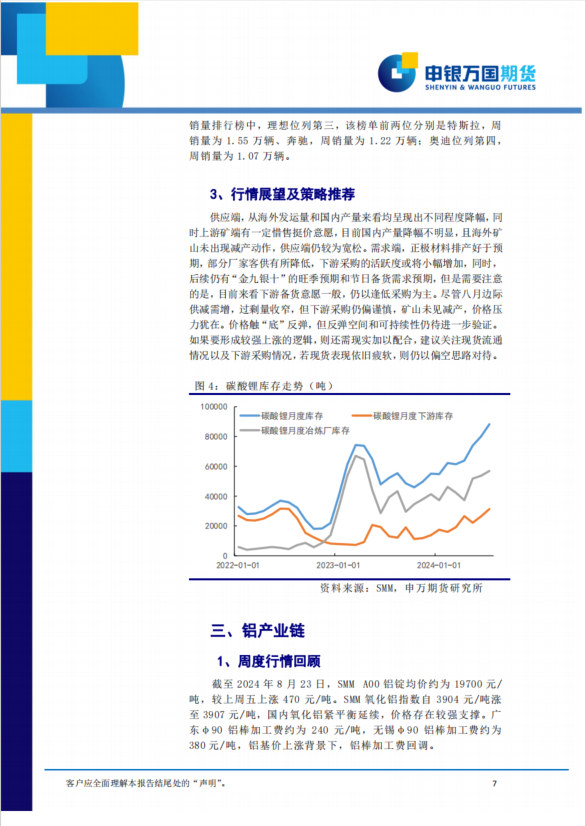

- 锂电及新能源车产业链:尽管八月边际供减需增,过剩量收窄,但下游采购仍偏谨慎,矿山未见减产,价格压力犹在。价格触“底”反弹,但反弹空间和可持续性仍待进一步验证。如果要形成较强上涨的逻辑,则还需现实加以配合,建议关注现货流通情况以及下游采购情况,若现货表现依旧疲软,则仍以偏空思路对待。

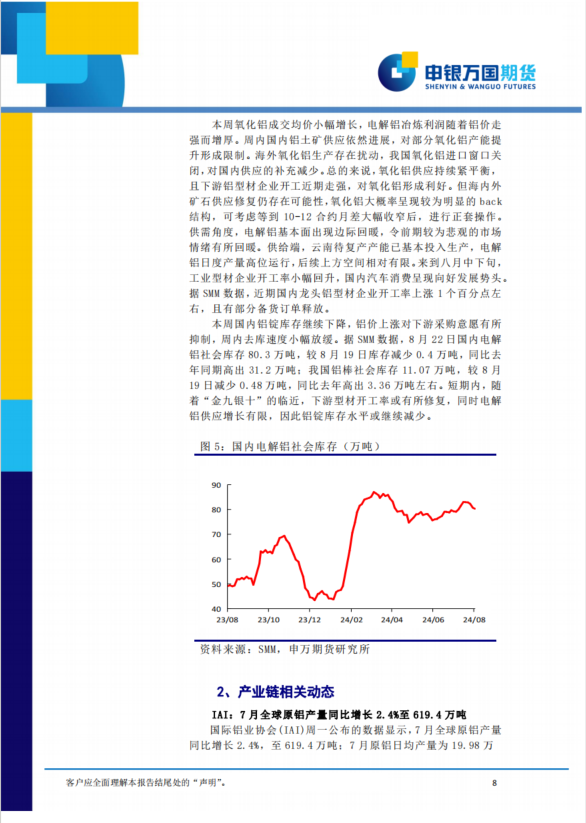

- 铝:本周铝价连续上行,一方面是由于美联储降息预期再度走强,有色板块整体估值有所修复,另一方面是由于近期国内铝基本面出现边际好转。展望后市,对于美联储降息以及电解铝去库的交易或将铝价抬升至 20000 元/吨以上,考虑到 9 月份美联储降息或靴子落地,以及今年电解铝“金九银十”成色存在不确定性,后续上涨高度仍待观察,不排除涨至两万左右后盘整运行的可能性。

- 铜:铜矿加工费持续低位,矿供应紧张未见明显改善,国内冶炼产量增速放缓;全球库持续高位,国内库存回落,LME 库存本周小幅增加,表明供应阶段性宽裕。国家统计局数据显示,电网投资高增长带动电力行业延续增长;汽车产销季节性回落,月度同比负增长;家电除洗衣机月度同比正增长,空调和冰箱同比下降;地产持续疲弱。前期铜价的反弹已计价美联储 9 月份开启降息周期,中期可能宽幅波动。建议关注美元、库存和国内产量等变化。

公司声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着上海有色网赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为上海有色网对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与021-3133 0333联系处理。

作者最新报告

产量环比明显回落,锌价有望上台阶

2024-08-29

锌数据周报_申万期货

2024-08-29

铜数据周报_申万期货

2024-08-29

金九银十,行情可期-新能源产业链周报

2024-08-29

申万期货有色金属产业基差日报-20240823

2024-08-29

相关研究报告

更多

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved