...loading

铜数据周报_申万期货

申银万国期货7页2024-08-29 15:16:27

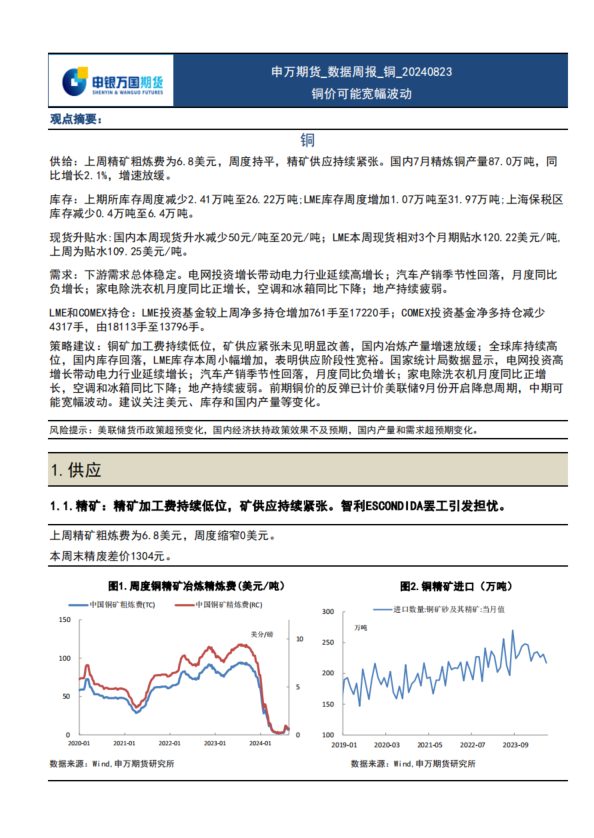

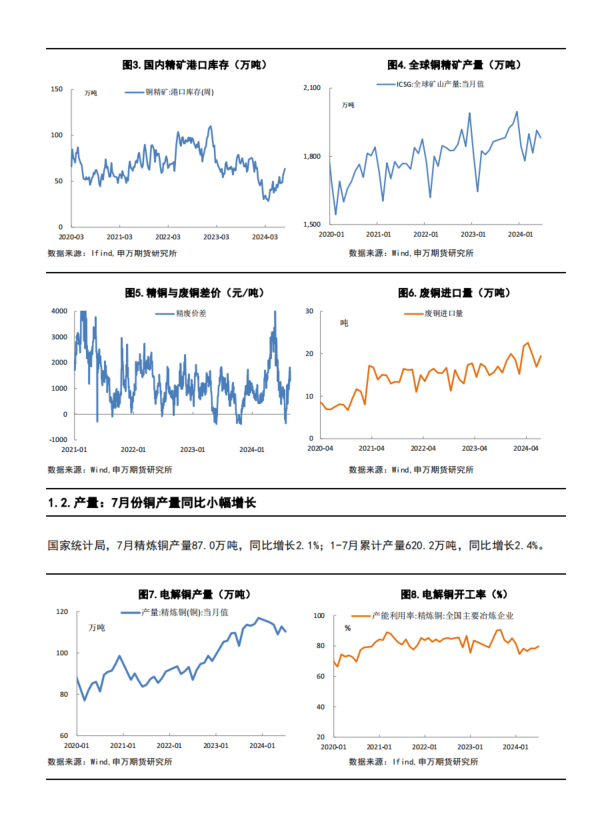

供给:上周精矿粗炼费为6.8美元,周度持平,精矿供应持续紧张。国内7月精炼铜产量87.0万吨,同比增长2.1%,增速放缓。

现货升贴水:国内本周现货升水减少50元/吨至20元/吨;LME本周现货相对3个月期贴水120.22美元/吨,上周为贴水109.25美元/吨。

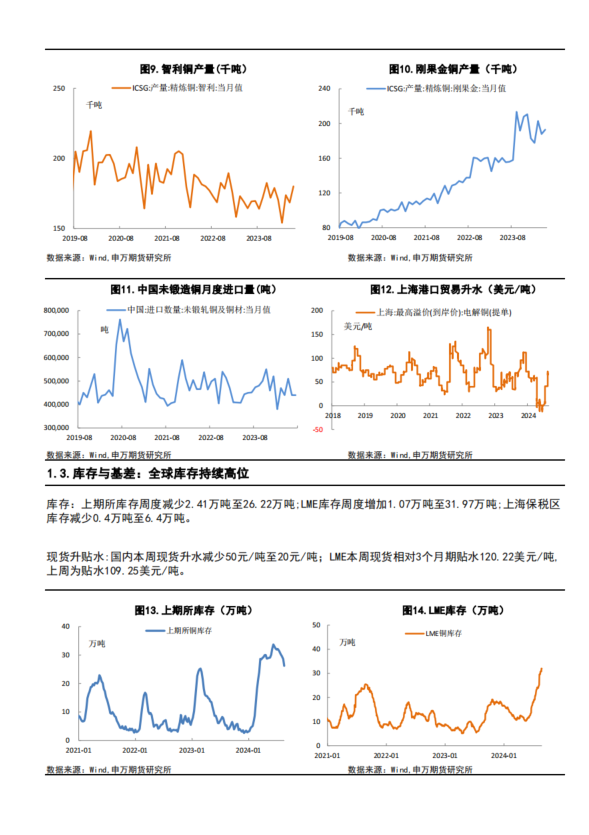

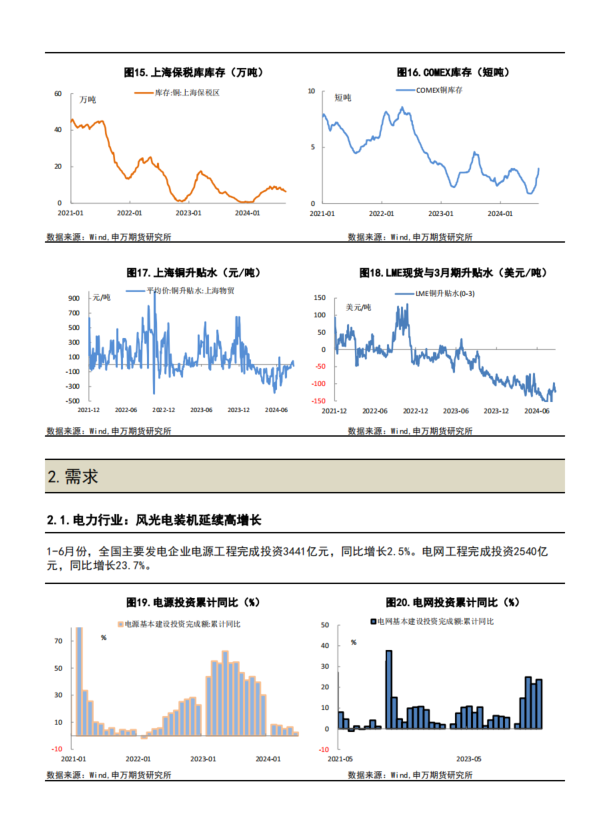

库存:上期所库存周度减少2.41万吨至26.22万吨;LME库存周度增加1.07万吨至31.97万吨;上海保税区库存减少0.4万吨至6.4万吨。

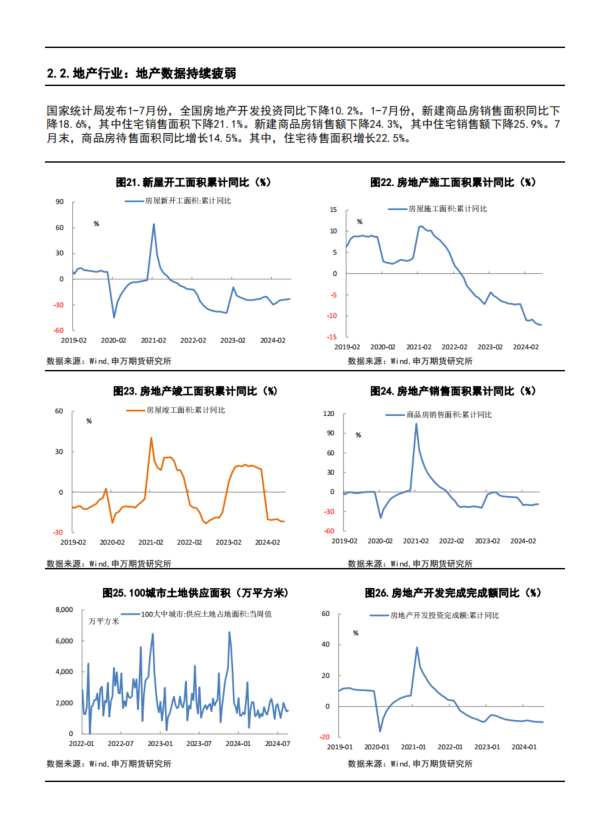

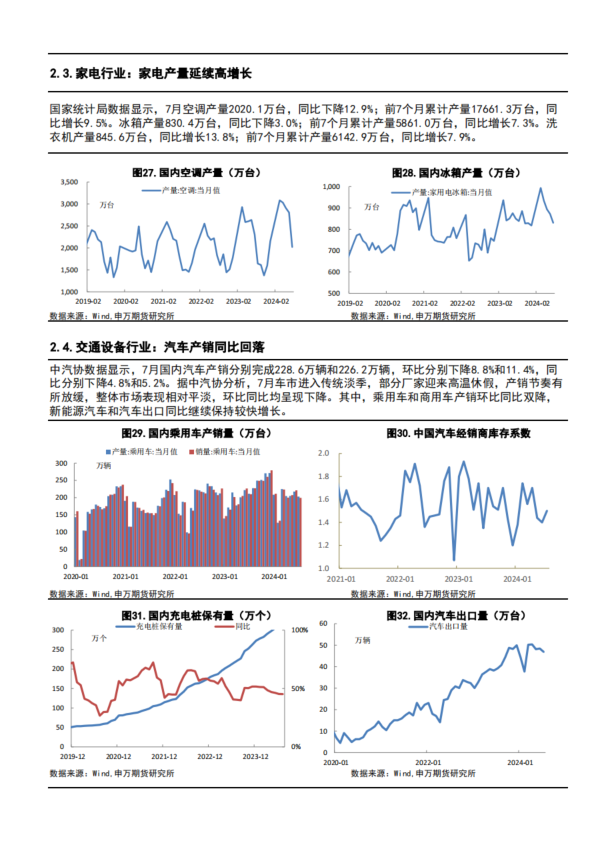

需求:下游需求总体稳定。电网投资增长带动电力行业延续高增长;汽车产销季节性回落,月度同比负增长;家电除洗衣机月度同比正增长,空调和冰箱同比下降;地产持续疲弱。

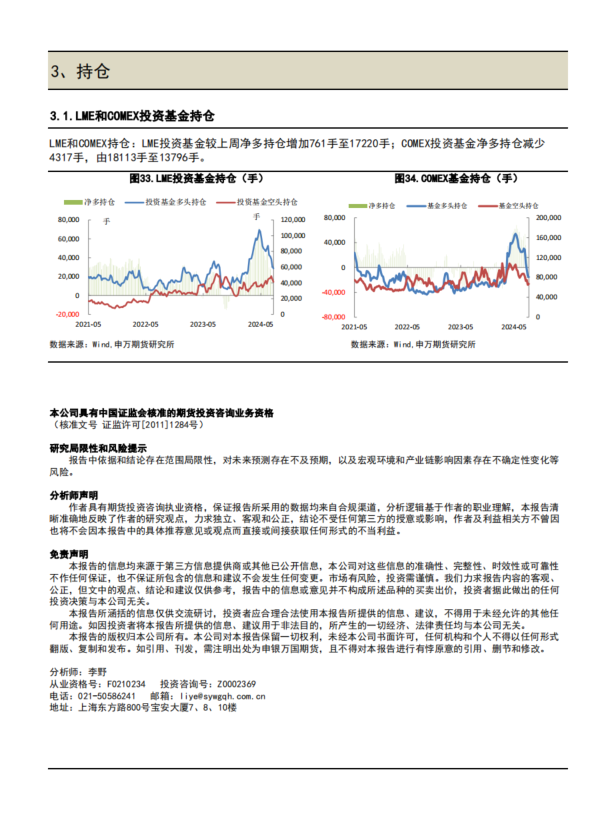

LME和COMEX持仓:LME投资基金较上周净多持仓增加761手至17220手;COMEX投资基金净多持仓减少4317手,由18113手至13796手。

策略建议:铜矿加工费持续低位,矿供应紧张未见明显改善,国内冶炼产量增速放缓;全球库持续高位,国内库存回落,LME库存本周小幅增加,表明供应阶段性宽裕。国家统计局数据显示,电网投资高增长带动电力行业延续增长;汽车产销季节性回落,月度同比负增长;家电除洗衣机月度同比正增长,空调和冰箱同比下降;地产持续疲弱。前期铜价的反弹已计价美联储9月份开启降息周期,中期可能宽幅波动。建议关注美元、库存和国内产量等变化。

公司声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着上海有色网赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为上海有色网对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与021-3133 0333联系处理。

作者最新报告

产量环比明显回落,锌价有望上台阶

2024-08-29

锌数据周报_申万期货

2024-08-29

铜数据周报_申万期货

2024-08-29

金九银十,行情可期-新能源产业链周报

2024-08-29

申万期货有色金属产业基差日报-20240823

2024-08-29

相关研究报告

更多

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved