中信建投-糖史演义·白糖产业链跟踪报告:07 交割后外盘有企稳迹象 产销数据弱于预期施压郑糖

原糖 07 合约在上周到期后,盘面偏低的价格再次吸引买盘入场推动原糖重回 23 美分/磅以上,但是第三季度巴西生产进度偏快、出口顺畅,贸易流相对宽松,原糖上行动力不足,预计在巴西定价的周期内,原糖价格维持震荡为主;本周 6 月产销数据翻牌,销量数据不及市场预期,以现货为锚定的近月主力合约在偏空的数据下跌幅略大于远月。

有色金属行情不断,紧跟行情,布局期货。中信建投期货开户成功后将提供小白进阶社群服务<<我要开户入群

原糖 07 合约在上周到期后,盘面偏低的价格再次吸引买盘入场推动原糖重回 23 美分/磅以上,但是第三季度巴西生产进度偏快、出口顺畅,贸易流相对宽松,原糖上行动力不足,预计在巴西定价的周期内,原糖价格维持震荡为主;本周 6 月产销数据翻牌,销量数据不及市场预期,以现货为锚定的近月主力合约在偏空的数据下跌幅略大于远月。

关注焦点:

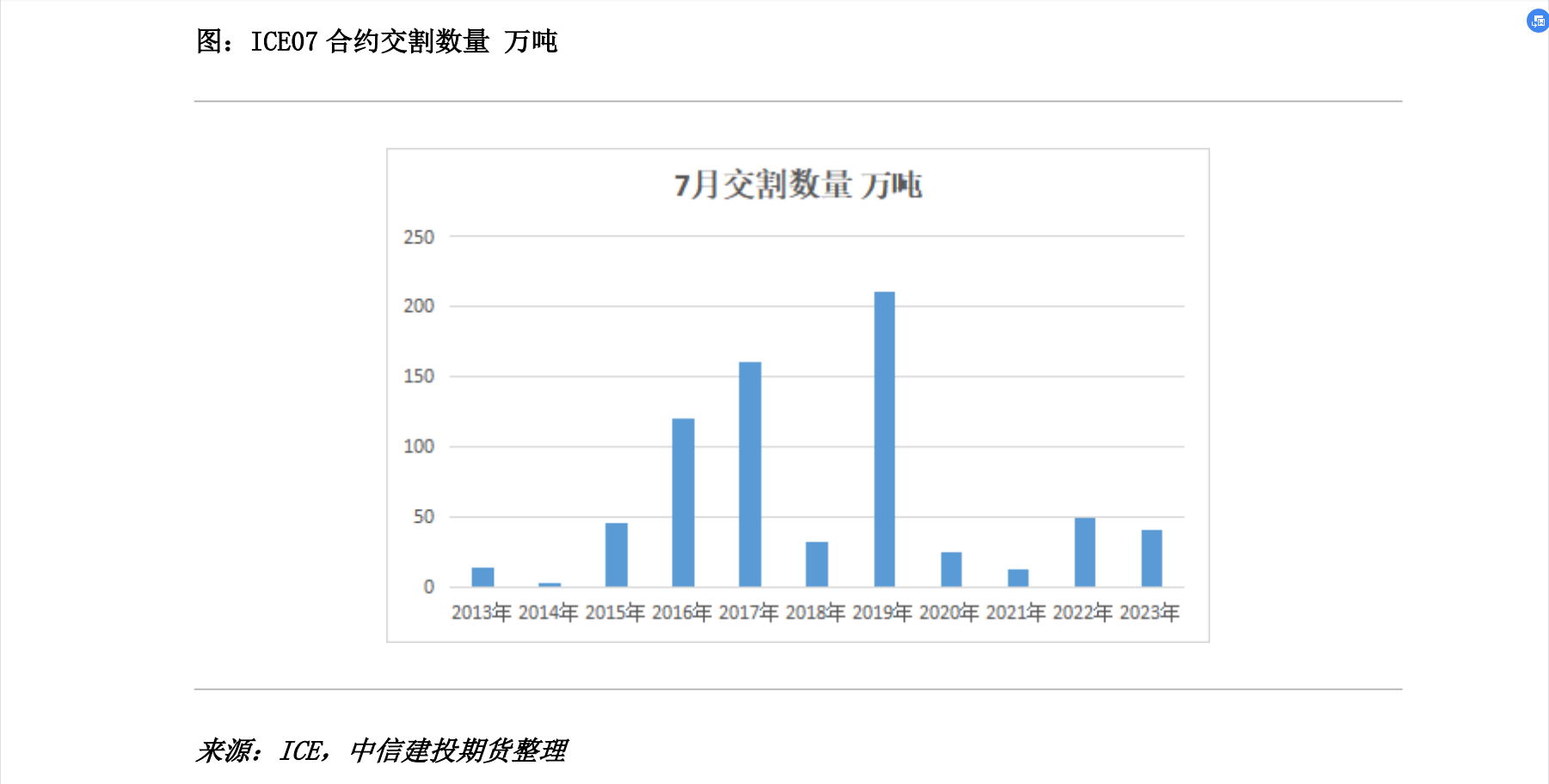

1、 从 07 交割看现货的合理价格:上周 ICE07 合约最低跌至 22 美分/磅以下,但在到期的最后一天出现了空平带来的价格反弹,交盘面没有直接在现货市场卖出划算,最后交割量偏少,侧面印证了当前现货的支撑或在 22 美分/磅附近;

2、 巴西产区降雨偏少,接下来两份双周报数据预计均偏空;堵港逻辑依然未在数据上兑现,但关注 7 月情况,仍有再次发酵的可能性;

3、 季风降雨覆盖印度全国,降雨逐渐恢复,短期对原糖形成利空,但累计降雨和水库水位依然偏低,印度产量和出口量仍是远月的不确定因素,外盘 2403 也较 2310 出现价格升水;

4、 6 月产销数据不及预期,打压郑糖,但是库存依然偏低,07 和 09 下跌空间有限,关注旺季消费情况。

从 ICE07 合约看当前现货价格的支撑

从巴西开榨以来,供应的压力导致原糖从高位回落,市场较为一致的观点是——在全球各国库存偏低的背景下,短期需求将为原糖托底。在之前的文章中,我们提到我国和印尼是最大的净进口国,那么我们的进口意愿和实际进口需求的出现将是原糖短期的支撑点,用郑糖 01 合约折算成原糖(考虑锁汇等理想条件),那么原糖跌至 21-22 美分/磅或能刺激我国的买盘,也就是短期原糖能够在这个区间找到支撑;而本次 07 到期交割的情况也在证实短期原糖跌至 22 美分/磅以后,交盘面没有直接在现货市场卖出划算,周五最后交易日出现了空平带来的价格反弹,最后交割量偏少,也侧面印证了当前现货的支撑或在 22 美分/磅附近。

重要声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved