中信建投-【建投专题】花生产业深度供给侧调整之后……

在农产品价格上移之后,土地成本也随之快速上行,且在农产品供需重新恢复宽松之后,即使尿素,能耗等成本分项都一致性走弱,但地租仍旧具有韧性,而且地租的强势在中国区域里也是结构性的,各个区域农业种植主体的集中度决定了其对土地这一生产资料的议价权,且地租的定价是以种植利润最高的农作物为锚的,这也变相提高了整体的地租价格,也是对利润劣势作物的生产者进行了隐形的种植利润挤占。从长期看,我国正在出于土地流转,农业集约化改革的深度发展期,土地成本定价议价权的提高或将导致“效率为王”这一主旨在种植结构调整上体现得淋漓尽致,并让作物种植意向的切换趋向于高频化波动。在这其中,花生是个重要的例子。

有色金属行情不断,紧跟行情,布局期货。中信建投期货开户成功后将提供小白进阶社群服务<<我要开户入群

引言:

在农产品价格上移之后,土地成本也随之快速上行,且在农产品供需重新恢复宽松之后,即使尿素,能耗等成本分项都一致性走弱,但地租仍旧具有韧性,而且地租的强势在中国区域里也是结构性的,各个区域农业种植主体的集中度决定了其对土地这一生产资料的议价权,且地租的定价是以种植利润最高的农作物为锚的,这也变相提高了整体的地租价格,也是对利润劣势作物的生产者进行了隐形的种植利润挤占。从长期看,我国正在出于土地流转,农业集约化改革的深度发展期,土地成本定价议价权的提高或将导致“效率为王”这一主旨在种植结构调整上体现得淋漓尽致,并让作物种植意向的切换趋向于高频化波动。在这其中,花生是个重要的例子。

在我们讨论新年度的花生价格时候主要依托以下的主线:新季作物面积,苏丹等东非国家季节性到港情况,但也深度依赖于全球油籽定价。

种植结构调整引发的思考:

在最新的种植面积讨论上,我们的调研显示在全国种植面积总量上整体呈现同比扩大的趋势,较去年同期增加 8%左右,但仍旧较 2021-22 年度减少 11%左右:

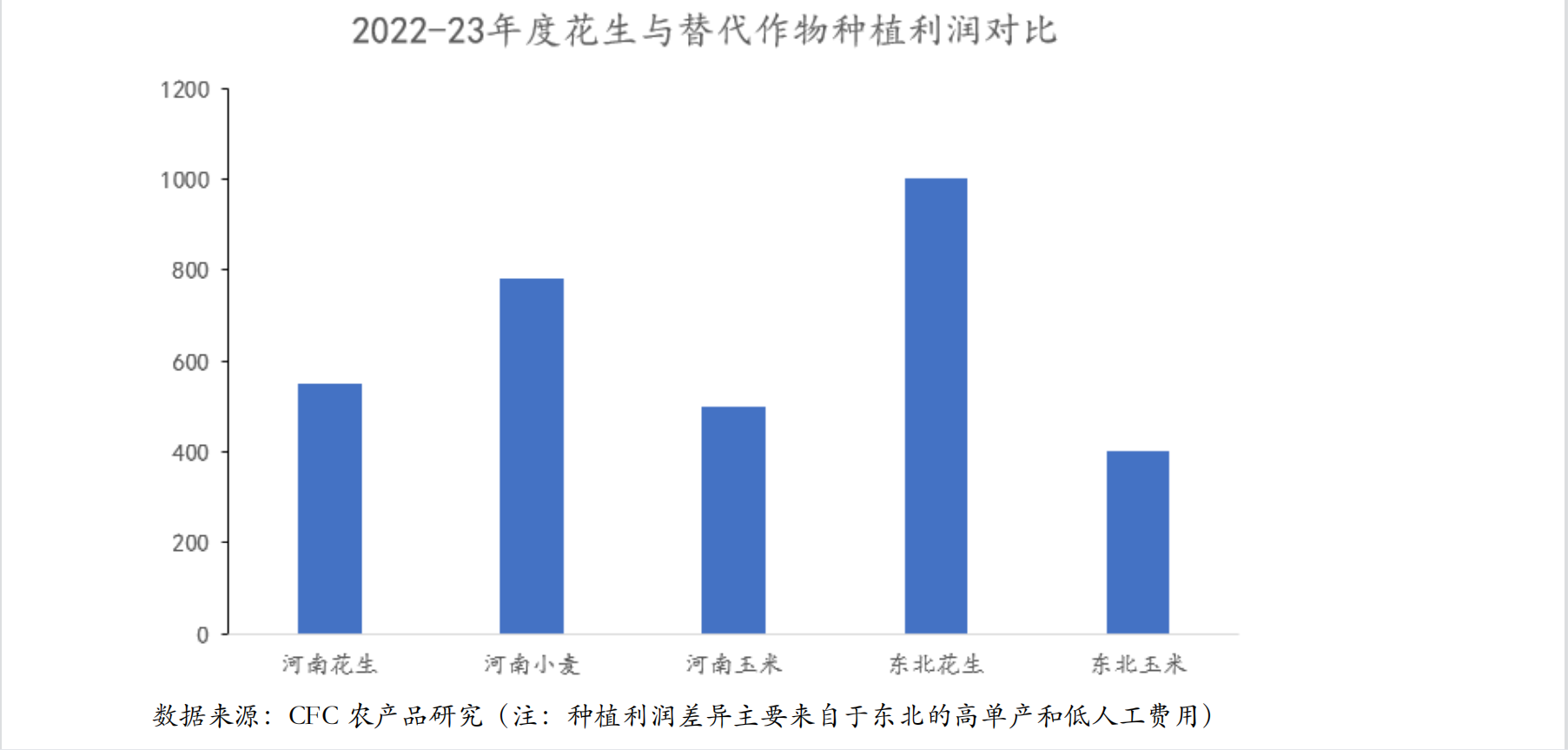

1、从种植面积的结构比较上看,吉林扩大种植的积极性最为显著预计同比增加 20%-30%,但此前的种植基数偏低;河南春花生种植面积减少最为显著。种植利润是驱动种植意向改变的主要因素,今年河南小麦的种植利润较花生高50%以上,且小麦的投入较少,在南阳和驻马店等春花生的传统产地基本看不到花生。辽宁和吉林因为单产优势,花生较之于玉米小麦有一定的种植利润的优势,因此种植面积继续扩大。

2、在去年极度减产年份,花生价格上涨的最大涨幅也仅有 35%,2022-23 年花生现货均价 10.3 元每公斤,相较于 21-22 年度同期 8.35 元每公斤,价格上涨 23%。20%左右的 YOY 减产已经在我国农产品种植历史上属于极端事件,但涨幅不及预期我们理解或趋势性地抑制我国花生种植的自主性意愿。

减产年份,花生价格向上弹性不足的主要原因来自于下游的花生油价格上边际显著受制于海外定价的植物油,比如大宗花生油的定价很难上行超过 18000 元每吨,而花生粕 4200 元每吨,这么反推下来花生油压榨工厂为了确保压榨利润很难以高于 10100 元每吨的价格采购油料花生(出油率按 45%,出粕率 53%计算,压榨费用 300 元/吨计算,此处仅考虑现金成本)。

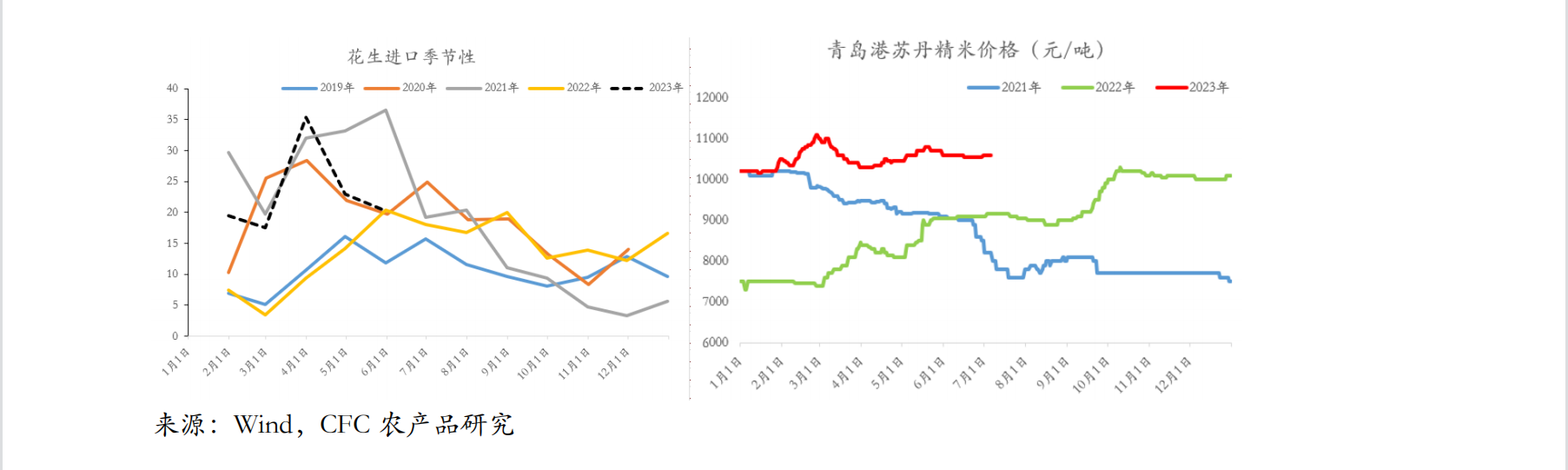

进口和天气对于产量的扰动我们理解当下市场上关于花生面积扩种和对此的定价已经反映完全了,后面的主要博弈方向是进口节奏及夏季生长期天气,但上诉二者我们暂时欠缺高频跟踪的方式。

重要声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2024 上海有色金属网 All Rights Reserved