中信建投-油脂走势随各品种减产预期出现分化

本周油脂在消化美豆种植面积利好而冲高后,随外盘回调整体出现震荡走低。美豆主产区降雨持续改善引发多头获利出场,这令豆类随盘出现回调;而随产地卖压回升及国内买船增加,棕榈油也出现明显承压;相比之下,菜系在加拿大干旱的担忧中表现偏强,但也随进口利润及菜籽榨利窗口开启受到压制。基于减产炒作预期变化,三大油脂强弱呈现明显分化,最可能出现减产的菜油表现最强,而产量暂时无虞的棕榈油表现最弱。

有色金属行情不断,紧跟行情,布局期货。中信建投期货开户成功后将提供小白进阶社群服务<<我要开户入群

本周油脂在消化美豆种植面积利好而冲高后,随外盘回调整体出现震荡走低。美豆主产区降雨持续改善引发多头获利出场,这令豆类随盘出现回调;而随产地卖压回升及国内买船增加,棕榈油也出现明显承压;相比之下,菜系在加拿大干旱的担忧中表现偏强,但也随进口利润及菜籽榨利窗口开启受到压制。基于减产炒作预期变化,三大油脂强弱呈现明显分化,最可能出现减产的菜油表现最强,而产量暂时无虞的棕榈油表现最弱。

1、厄尔尼诺炒作过早,季节性增产才是棕榈油当下首要问题

尽管厄尔尼诺带来棕榈油较高的减产确定性,但存在8-10个月的滞后性。从时间的衔接性来看,在当前棕榈油季节性增产期尚未过去的情况下,提前大半年就去交易减产题材有些过早。这导致资金在抢跑一轮厄尔尼诺逻辑之后,做多意愿出现明显降温,棕榈油走势也随产地产量回升及卖货意愿增加出现率先转弱。

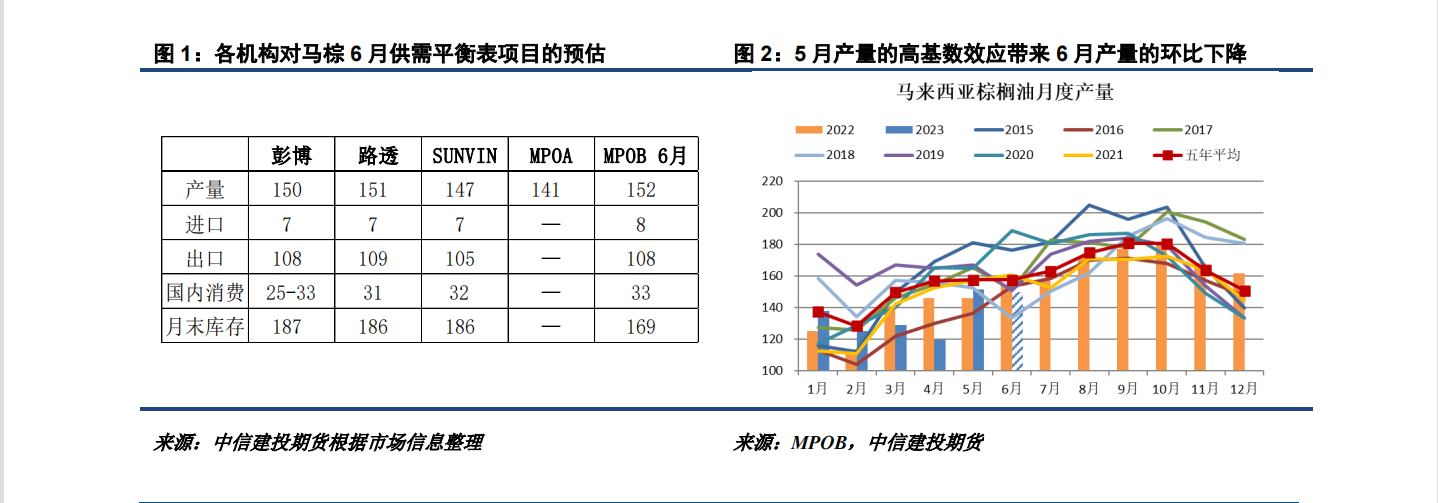

目前厄尔尼诺对东南亚降雨的抑制尚不明显,这导致市场对棕榈油减产的担忧有所减轻,关注点转向未来几个月产地的累库进程。彭博、路透及SUNVIN等机构预计马棕6月产量环比小降,出口环比持平上下,月末库存有望从169万吨进一步累至186-187万吨。虽然MPOA随后的产量预估更差一些,但在5月产量大增带来的高基数效应下,市场对6月产量环比下降的担忧似乎也有所缓解。

在前期降雨并不存在问题且种植园劳动力改善的背景下,棕榈油产量并不存在骤降的来源,因树龄老化及施肥不足对产量带来的影响是缓慢渐进的,其对产量的影响也应是产量中枢的逐渐下移,并不足以改变产量的季节性表现。在今年马来西亚棕榈种植园劳动力普遍获得改善的情况下,我们倾向于认为处于季节性增产期的6月产量下降主要源自5月产量大增导致的透支,后续月份产量有望获得恢复性增长。而从7月后产地增长的卖货意愿中,我们其实能侧面感受到棕榈油产量并不存在太大问题,本周BMD棕榈油及产地报价弱于国内,带来棕榈油进口利润改善,国内出现近10条8月船期棕榈油商业采购及inhouse。在国际豆棕价差高企带来产地出口明显好转的情况下,这暗示的是对产地棕榈油产量的良好表现预期。

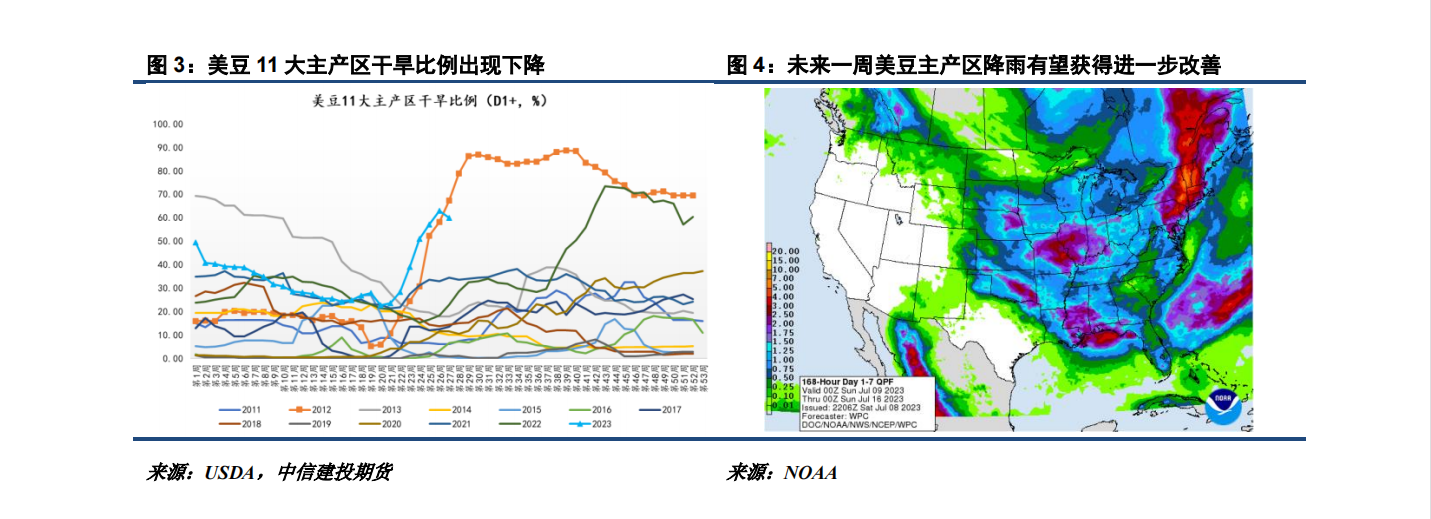

2、降雨持续改善,种植面积利好消化后豆类有所转弱尽管USDA在6月底的种植面积报告带来超预期利好,美豆2023年8350万英亩的种植面积有望带来23/24年度美豆2亿蒲以下的结转库存及平衡表的偏紧状态。然而,在近期美豆主产区持续改善的降雨及降雨预期下,多头仍在盘面大幅冲高后出现一轮获利出场,这导致本周后半周美盘及连盘豆类走势出现整体回调。

重要声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2024 上海有色金属网 All Rights Reserved